La piste d’audit fiable est une obligation qui incombe à toutes les entreprises qui reçoivent et émettent au moins une facture papier.

Elle s’applique ainsi à toutes les transactions de l’entreprise avec des tiers, qu’ils soient clients, fournisseurs ou filiales. Ce dispositif est applicable depuis le 1er janvier 2013. Il est régi par l’article 289 VII-1 du CGI et le Bulletin Officiel des Finances publiques (BOFIP) du 18 octobre 2013.

Il s’agit d’un ensemble de contrôles (documentés et permanents) mis en place par les entreprises permettant d’établir le lien entre les factures émises et les livraisons de biens ou de prestations de services qui sont facturées.

Elle doit permettre, en cas de contrôle fiscal, de reconstituer le processus de facturation, depuis son origine (marché, devis, bon de commande, bon de livraison, …) jusqu’à la facture et le relevé d’opérations bancaires. L’idée est tout simplement de se prémunir de la fraude et des « fausses factures ». Toute opération doit pouvoir être justifiées par une pièce d’origine à partir de laquelle il doit être possible de remonter par un cheminement ininterrompu à la facture et réciproquement.

La réglementation définit précisément les objectifs de la « piste d’audit fiable » :

- L’authenticité de son origine, une bonne lisibilité et l’intégrité du contenu.

- Reconstituer l’ordre chronologique du processus de facturation.

- Garantir la substance de la facture.

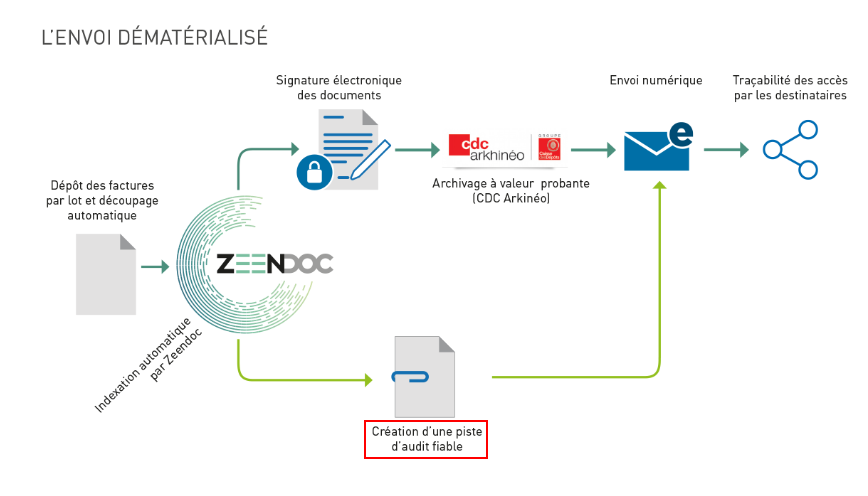

Elle laisse aux entreprises une très grande liberté dans ses modalités de mise en œuvre via 2 axes principaux (outils informatiques tels que Zeendoc et la rédaction des procédures). Ainsi, la piste d’audit est réputée fiable dès lors que « l’administration peut établir le lien entre les pièces justificatives et entre celles-ci et les opérations réalisées ».

En cas d’absence de Piste d’audit fiable, les risques fiscaux et financiers peuvent être importants. Dans un cas exceptionnel, l’administration fiscale pourrait invoquer le défaut de valeur probante de la comptabilité et procéder à l’imposition d’office des bénéfices de 100% des sommes rappelées.

Dans un souci de respecter les bonnes pratiques et au-delà de l’obligation légale, l’archivage doit répondre aux enjeux de limiter les pertes d’information et de faciliter l’exploitation des documents.